Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.

Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.SoFiUSD: Stablecoin, który wprowadza banki do świata blockchain

By: WEEX|2026/05/28 19:30:00

0

Udostępnij

W 2026 roku stablecoiny ostatecznie wyszły poza giełdy kryptowalut, stając się częścią infrastruktury bankowej. Podczas gdy cyfrowy dolar był wcześniej kojarzony głównie z USDT, USDC lub rynkiem DeFi, regulowane instytucje finansowe coraz aktywniej wchodzą do gry. Jednym z najbardziej znaczących przykładów jest SoFiUSD, stablecoin od SoFi Bank.

Ten temat jest ważny nie tylko dla traderów. Bankowe stablecoiny mogą wpłynąć na płatności międzynarodowe, rozliczenia B2B, tokenizację depozytów, produkty fintech i zgodność z przepisami.

SoFiUSD to zasób cyfrowy powiązany z dolarem amerykańskim i emitowany przez podmiot bankowy. Jego koncepcja jest prosta: połączyć szybkość blockchaina z modelem rezerw, który jest bardziej znany w TradFi. Nie oznacza to jednak, że takie narzędzie jest automatycznie bezpieczne lub odpowiednie dla każdego.

Czym jest SoFiUSD

SoFiUSD, czyli SOFID, to stablecoin płatniczy emitowany przez amerykański bank krajowy SoFi Bank, N.A., który podlega regulacjom Office of the Comptroller of the Currency (OCC). W maju 2026 roku SoFi ogłosiło, że SoFiUSD stał się dostępny dla użytkowników aplikacji SoFi w celu kupna, sprzedaży, przechowywania i konwersji.

W praktyce SoFiUSD funkcjonuje jako cyfrowy dolar: jego wartość ma być utrzymywana blisko 1 USD, a jego rezerwy mają składać się głównie z gotówki lub jej ekwiwalentów. Odróżnia go to od zmiennych kryptowalut, takich jak Bitcoin czy Ethereum, których ceny są kształtowane przez rynek bez powiązania z walutą fiducjarną.

Jednocześnie SoFiUSD nie jest depozytem bankowym. Nie jest ubezpieczony przez Federal Deposit Insurance Corporation (FDIC) ani Securities Investor Protection Corporation (SIPC), nie jest prawnym środkiem płatniczym i może stracić na wartości. To kluczowe wyjaśnienie: słowo "bank" w nazwie kategorii nie jest gwarancją braku ryzyka.

Dlaczego banki emitują stablecoiny

Banki interesują się stablecoinami nie dlatego, że chcą kopiować giełdy kryptowalut. Przyciąga je aspekt infrastrukturalny: rozliczenia 24/7, szybsze przelewy międzynarodowe, programowalne płatności i potencjalna tokenizacja tradycyjnych produktów finansowych.

W klasycznym systemie płatność może przechodzić przez kilka banków korespondentów, sieci płatnicze i strefy czasowe. Blockchain nie usuwa wszystkich procesów prawnych i kwestii zgodności, ale może zmienić warstwę techniczną transferu wartości. Właśnie dlatego Mastercard, Visa, PayPal, banki i firmy fintech testują lub wprowadzają produkty związane ze stablecoinami.

Jak działa SoFiUSD

SoFiUSD jest zaprojektowany jako stablecoin zabezpieczony dolarem. Idea jest taka, że każdy token musi odpowiadać wartości dolara w rezerwach, a użytkownicy mogą wymienić go z powrotem na USD zgodnie z zasadami emitenta.

W momencie premiery SoFiUSD obsługiwał Ethereum i Solanę. Jest to ważne, ponieważ sieć determinuje szybkość, koszty transakcji, kompatybilność z portfelami kryptowalutowymi oraz potencjalne przypadki użycia. Ethereum posiada szeroką infrastrukturę dla DeFi i tokenizowanych aktywów, podczas gdy Solana jest często używana do szybkich i tańszych transakcji.

Zasada zabezpieczenia cyfrowego dolara

Zabezpieczenie SoFiUSD musi opierać się na rezerwach w gotówce lub jej ekwiwalentach. Ten model jest bliższy USDC lub PYUSD niż stablecoinom algorytmicznym, które utrzymują kurs poprzez mechanizmy rynkowe i inne tokeny.

Dla użytkownika oznacza to trzy rzeczy:

- konieczność zwracania uwagi nie tylko na deklarację kursu 1:1, ale także na jakość rezerw;

- ważność regularnych atestacji lub potwierdzeń audytowych;

- płynność zależną od zasad emitenta, dostępnych sieci i infrastruktury rynkowej.

Nawet w pełni zabezpieczony stablecoin nie eliminuje wszystkich ryzyk. Możliwe są błędy techniczne, opóźnienia, blokady adresów, ograniczenia regulacyjne lub utrata dostępu do portfela.

Rola infrastruktury blockchain

W przypadku SoFiUSD blockchain pełni rolę warstwy płatniczej i rozliczeniowej. Pozwala na przesyłanie tokenów między adresami, weryfikację transakcji w sieci oraz integrację zasobu z cyfrowymi usługami finansowymi.

Jego zaletą nie jest magia, lecz standaryzacja techniczna. Token może działać w ramach infrastruktury portfeli, giełd, usług płatniczych i inteligentnych kontraktów. Jednak ta sama otwartość tworzy ryzyka: błędne transfery są często nieodwracalne, a interakcja z inteligentnymi kontraktami wymaga dodatkowej ostrożności.

Banki i kryptowaluty w 2026 roku

W 2026 roku banki nie mogą już ignorować aktywów cyfrowych. Niekoniecznie przyjmują krypto-ideologię decentralizacji, ale aktywnie badają blockchain jako infrastrukturę dla rozliczeń, usług powierniczych i tokenizacji.

SoFiUSD pokazuje jedną z możliwych ścieżek: bank nie tylko daje klientom możliwość zakupu kryptowaluty, ale emituje własny instrument cyfrowego dolara. Tworzy to model hybrydowy między tradycyjną bankowością a Web3.

W takim modelu użytkownik otrzymuje znajomy interfejs aplikacji bankowej, ale operacje mogą przechodzić przez publiczną sieć blockchain. Dla rynku masowego jest to ważne: większość ludzi nie chce zajmować się technicznymi szczegółami kluczy prywatnych, sieci i opłat za gaz, zanim nie zrozumie podstawowej użyteczności produktu.

Jak banki wykorzystują blockchain

Banki wykorzystują blockchain nie tylko do stablecoinów. Wśród głównych kierunków znajdują się tokenizowane depozyty, cyfrowe obligacje, rozliczenia on-chain, automatyzacja zgodności i płatności międzybankowe.

Integracja blockchaina z tradycyjnymi finansami

W tradycyjnych finansach wiele procesów nadal zależy od przetwarzania wsadowego, godzin pracy i pośredników. Blockchain może sprawić, że niektóre rozliczenia będą szybsze, ale nie anuluje wymogów regulacyjnych. Banki muszą weryfikować klientów, kontrolować ryzyko prania pieniędzy, przestrzegać list sankcyjnych i spełniać wymagania organów regulacyjnych.

To właśnie tutaj bankowe stablecoiny różnią się od większości aktywów krypto-natywnych. Mogą być mniej otwarte pod względem dostępu, ale bardziej zrozumiałe dla organów regulacyjnych i klientów korporacyjnych.

Bankowość cyfrowa i krypto-bankowość

Krypto-bankowość to nie bankowość bez zasad. To raczej usługa finansowa, w której użytkownik może pracować z walutami fiducjarnymi, aktywami cyfrowymi, tokenizowanymi produktami i płatnościami blockchain w jednym środowisku.

Zaletą takiego modelu jest wygoda. Ryzykiem jest koncentracja kontroli u jednego dostawcy. Jeśli użytkownik przechowuje aktywa wewnątrz aplikacji bankowej, zależy od zasad platformy, jurysdykcji, wymagań i dostępności technicznej usługi.

SoFiUSD a płatności międzynarodowe

Przelewy międzynarodowe pozostają jednym z najsilniejszych powodów zainteresowania stablecoinami. Klasyczny przelew bankowy może być powolny i kosztowny, a opłaty mogą być ukryte. Stablecoiny oferują inne podejście: cyfrowy dolar może być przesyłany na blockchainie bez przywiązania do godzin pracy banków.

We współpracy z Mastercard, SoFi planuje wykorzystać SoFiUSD jako jedną z opcji rozliczeniowych w globalnej sieci płatniczej. Nie oznacza to natychmiastowego zastąpienia SWIFT czy przelewów bankowych. Pokazuje jednak, że stablecoiny stają się nie tylko narzędziem giełd kryptowalut, ale także częścią infrastruktury płatniczej.

Przelewy transgraniczne

W przypadku przelewów transgranicznych stablecoiny mogą być przydatne tam, gdzie liczy się szybkość, przewidywalny koszt i nieprzerwana dostępność. Dotyczy to freelancerów, małych firm, międzynarodowych kontrahentów i firm współpracujących z wieloma jurysdykcjami.

Ale w prawdziwym życiu przelew to nie tylko transakcja techniczna. Należy wziąć pod uwagę KYC, środki przeciwdziałania praniu pieniędzy (AML), konsekwencje podatkowe, ograniczenia sankcyjne, limity platformy i zasady wypłaty do walut fiducjarnych.

Płatności B2B w stablecoinach

Płatności B2B to jeden z najbardziej praktycznych scenariuszy dla bankowych stablecoinów. Firmy mogą wykorzystywać je do rozliczeń z kontrahentami, partnerami handlowymi lub dostawcami usług płatniczych.

Zaletą dla biznesu jest szybkość i przewidywalność dolarowej jednostki rozliczeniowej. Wadą jest konieczność prowadzenia przejrzystej księgowości, rozliczeń podatkowych i wsparcia prawnego. Dla ukraińskich firm jest to szczególnie ważne, ponieważ lokalne ustawodawstwo dotyczące aktywów wirtualnych wciąż się rozwija.

Płatności blockchain i nowe systemy płatnicze

Płatności blockchain są często porównywane do tradycyjnych systemów bankowych. Takie porównanie jest przydatne, ale nie należy go upraszczać. Blockchain może przesyłać token szybciej, ale nie zawsze szybciej rozwiązuje problemy związane ze zgodnością, zwrotami czy sporami prawnymi.

Dlatego płatności blockchain nie powinny być postrzegane jako uniwersalnie lepszy zamiennik. To inny zestaw kompromisów.

Regulacje stablecoinów i wymogi finansowe

Stablecoiny stały się zbyt dużym segmentem, aby pozostać poza uwagą organów regulacyjnych. Według ukraińskich mediów finansowych Minfin, w 2026 roku stablecoiny pełnią już rolę warstwy bazowej krypto-gospodarki i są wykorzystywane nie tylko do handlu, ale także do transferów, przechowywania wartości i rozliczeń cyfrowych.

Organy regulacyjne patrzą na stablecoiny przez pryzmat kilku pytań: kto jest emitentem, jakie rezerwy wspierają token, czy istnieje prawo do wykupu, kto kontroluje zgodność, jak działają ograniczenia sankcyjne i co dzieje się w przypadku kryzysu płynności.

KYC i AML

KYC oznacza weryfikację klienta, a AML środki przeciwdziałania praniu pieniędzy. W przypadku bankowych stablecoinów nie jest to opcjonalna funkcja, lecz podstawowa część modelu.

Użytkownicy mogą oczekiwać, że dostęp do SoFiUSD będzie zależał od zasad identyfikacji, jurysdykcji, statusu sankcyjnego i wewnętrznych zasad platformy. Sprawia to, że produkt jest bliższy środowisku bankowemu, ale mniej otwarty w porównaniu do zdecentralizowanych aktywów krypto.

MiCA i krypto-regulacje

W UE regulacja MiCA wyznacza zasady dla emitentów aktywów krypto, w tym stablecoinów. Ukraińskie media zauważyły już, że MiCA może zmienić dostępność niektórych stablecoinów w Europejskim Obszarze Gospodarczym i zwiększyć wymagania wobec emitentów.

Dla SoFiUSD ma to znaczenie pośrednie. Token jest emitowany przez amerykański bank, ale globalna dostępność aktywów cyfrowych zależy nie tylko od kraju emitenta. Jeśli produkt lub powiązane usługi wejdą na rynki UE, będą musiały uwzględnić lokalne zasady.

Co SoFiUSD oznacza dla ukraińskich użytkowników

Ukraińscy użytkownicy powinni postrzegać SoFiUSD nie jako "nowego dolara do płatności", ale jako zagraniczny zasób cyfrowy z własnymi zasadami dostępu. Na Ukrainie hrywna pozostaje jedynym prawnym środkiem płatniczym, a pełnoskalowa regulacja aktywów wirtualnych jest w trakcie finalizacji.

Praktyczne wnioski dla Ukrainy:

- stablecoiny nie zastępują hrywny jako prawnego środka płatniczego;

- operacje na aktywach cyfrowych mogą mieć konsekwencje podatkowe;

- dostęp do SoFiUSD może zależeć od jurysdykcji użytkownika i zasad SoFi;

- wymogi sankcyjne i wymogi AML mogą wpływać na transfery i blokowanie operacji;

- firmy potrzebują oddzielnej analizy księgowej i prawnej przed użyciem stablecoinów w rozliczeniach.

To nie czyni SoFiUSD złym lub dobrym narzędziem. Oznacza to, że musi być oceniany w określonym kontekście prawnym i finansowym.

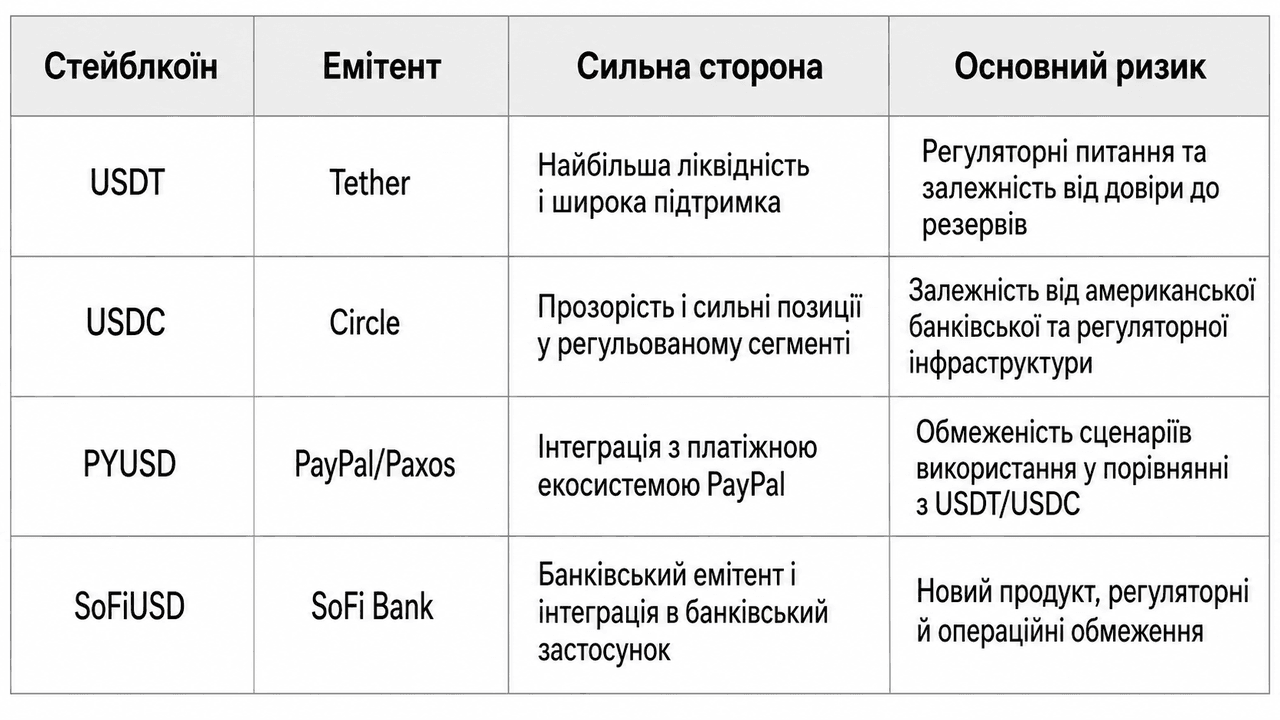

SoFiUSD vs. USDT, USDC i PYUSD

SoFiUSD wchodzi na konkurencyjne pole, gdzie są już silni gracze. USDT ma najwyższą płynność i jest używany na większości giełd. USDC stawia na przejrzystość rezerw i jasność regulacyjną. PYUSD jest zintegrowany z ekosystemem PayPal.

Główną różnicą SoFiUSD jest jego bankowy charakter. Ale zaufanie do banku nie eliminuje potrzeby sprawdzania warunków użytkowania, rezerw, dostępności sieci i statusu prawnego tokena.

Czy banki mogą emitować stablecoiny

Tak, banki mogą emitować stablecoiny, jeśli pozwala na to ich jurysdykcja, organy regulacyjne i wewnętrzny model zarządzania ryzykiem. SoFiUSD stał się ważnym przykładem właśnie dlatego, że jest emitowany przez amerykański bank krajowy, a nie klasyczną firmę krypto.

Ale bankowy stablecoin nie jest automatycznie "bezpieczniejszą kryptowalutą". Jego bezpieczeństwo zależy od rezerw, praw własności, przejrzystości emitenta, infrastruktury technicznej, nadzoru regulacyjnego i warunków wykupu.

Dla banków taki produkt może być częścią szerszej strategii: rozliczeń cyfrowych, tokenizowanych depozytów, usług płatniczych, przelewów międzynarodowych i programowalnych finansów.

Przyszłość finansów cyfrowych i Web3

SoFiUSD jest interesujący nie tylko jako pojedynczy token. Pokazuje, jak tradycyjne finanse próbują zintegrować blockchain bez całkowitego porzucenia logiki regulacyjnej systemu bankowego.

W przyszłości możemy spodziewać się więcej modeli hybrydowych: tokenizowanych depozytów, stablecoinów od banków, cyfrowych obligacji, inteligentnych kontraktów dla rozliczeń korporacyjnych i sieci płatniczych obsługujących wiele typów aktywów cyfrowych.

Jednocześnie Web3 nie stanie się automatycznie bezpieczne tylko dlatego, że wchodzą do niego banki. Zwiększony udział instytucjonalny może poprawić przejrzystość, ale może również zwiększyć centralizację, kontrolę dostępu i zależność od dużych dostawców.

Tokenizacja finansów i gospodarka cyfrowa

Tokenizacja to przeniesienie praw lub wartości aktywa na token cyfrowy. W finansach może to dotyczyć depozytów, obligacji, funduszy, akcji, nieruchomości lub instrumentów płatniczych.

SoFiUSD w tym kontekście jest jednym z elementów większego procesu. Może być używany jako jednostka rozliczeniowa dla płatności cyfrowych, ale obok niego mogą pojawić się tokenizowane depozyty lub inne produkty bankowe.

Dla użytkownika główne pytanie jest proste: co dokładnie posiadam—depozyt, stablecoin, tokenizowane aktywo czy roszczenie wobec emitenta? Odpowiedź determinuje ryzyka, prawa, podatki i zdolność do odzyskania środków.

Ryzyka i wyzwania bankowych stablecoinów

Bankowe stablecoiny często wydają się bezpieczniejsze niż aktywa krypto-natywne, ale mają własny zestaw ryzyk.

Wśród kluczowych ryzyk SoFiUSD:

- nie jest depozytem ani ubezpieczonym produktem bankowym;

- SoFiUSD nie jest objęty ubezpieczeniem Federal Deposit Insurance Corporation (FDIC) ani Securities Investor Protection Corporation (SIPC);

- SoFiUSD nie jest prawnym środkiem płatniczym;

- transakcje blockchain mogą być nieodwracalne;

- dostęp może być ograniczony przez jurysdykcję, KYC, AML i zasady sankcyjne;

- błędy techniczne w sieci lub aplikacji mogą wpływać na transfery;

- nowy produkt ma krótszą historię użycia rynkowego niż USDT czy USDC.

Istnieje również szersze ryzyko systemowe. Jeśli banki masowo zaczną emitować własne stablecoiny, rynek może stać się bardziej rozdrobniony: jeden token dla jednego ekosystemu bankowego, inny dla sieci płatniczej, trzeci dla rozliczeń korporacyjnych. Zwiększa to rolę interoperacyjności między sieciami a reżimami regulacyjnymi.

Pytania i odpowiedzi

Czym jest SoFiUSD?

SoFiUSD, czyli SOFID, to stablecoin płatniczy powiązany z dolarem amerykańskim, emitowany przez SoFi Bank. Jest przeznaczony do płatności cyfrowych, rozliczeń blockchain i użytku w ramach infrastruktury SoFi.

Jak SoFiUSD różni się od USDT i USDC?

Główną różnicą jest emitent bankowy. USDT jest emitowany przez Tether, USDC przez Circle, a SoFiUSD przez SoFi Bank. Może to być ważne dla zaufania i zgodności, ale nie eliminuje ryzyk technicznych, regulacyjnych i rynkowych.

Czy SoFiUSD to depozyt bankowy?

Nie. SoFiUSD nie jest depozytem bankowym, nie jest ubezpieczony przez FDIC lub SIPC, nie jest prawnym środkiem płatniczym i może stracić na wartości.

Czy SoFiUSD może być używany na Ukrainie?

Dostępność zależy od zasad SoFi, jurysdykcji użytkownika i wymagań. Na Ukrainie hrywna pozostaje jedynym prawnym środkiem płatniczym, a regulacja aktywów wirtualnych wciąż się kształtuje.

Czy stablecoiny zastąpią banki?

Prawdopodobnie nie. Ale mogą zmienić poszczególne procesy bankowe: przelewy międzynarodowe, rozliczenia, tokenizowane depozyty i infrastrukturę płatniczą.

Jaka jest przyszłość bankowych stablecoinów?

Ich rola może wzrosnąć, jeśli banki, sieci płatnicze i organy regulacyjne znajdą równowagę między szybkością blockchaina, przejrzystością rezerw, ochroną użytkowników i kontrolą finansową. Ale ten rozwój zależy od zasad w USA, UE, na Ukrainie i w innych jurysdykcjach.

Podsumowanie

SoFiUSD jest ważnym przykładem tego, jak sektor bankowy wchodzi w świat aktywów cyfrowych nie poprzez spekulacyjne tokeny, lecz poprzez infrastrukturę płatniczą. Jego uruchomienie w aplikacji SoFi pokazuje, że stablecoiny stają się częścią szerszego systemu finansowego, w którym blockchain jest używany do rozliczeń, transferów i potencjalnej tokenizacji aktywów.

Zalety SoFiUSD są jasne: powiązanie z dolarem, emitent bankowy, obsługa publicznych blockchainów i potencjalne wykorzystanie w sieciach płatniczych. Ale ryzyka są równie realne: brak ubezpieczenia depozytów, nieodwracalność transakcji, ograniczenia regulacyjne i zależność od zasad emitenta.

Dla ukraińskich czytelników główny wniosek jest taki: SoFiUSD należy postrzegać jako zagraniczny zasób cyfrowy, a nie jako alternatywę dla hrywny czy bezpieczny produkt bankowy. Może być częścią przyszłej infrastruktury płatniczej, ale każde użycie stablecoinów wymaga zrozumienia statusu prawnego, podatków, zgodności i ryzyk technicznych.

Dla tych, którzy chcą zgłębić różne rodzaje stablecoinów, WEEX Cryptopedia posiada oddzielne materiały na temat stablecoinów, ryzyk krypto i podstawowej infrastruktury aktywów cyfrowych.

ZASTRZEŻENIE

WEEX i jego podmioty stowarzyszone świadczą usługi wymiany walut cyfrowych, w tym handel instrumentami pochodnymi i marżowy, tylko tam, gdzie taka działalność jest legalna i wyłącznie dla odpowiednich użytkowników. Cała zawartość jest dostarczana wyłącznie w celach informacyjnych i nie stanowi porady finansowej — przed rozpoczęciem handlu zasięgnij porady doradcy finansowego. Handel kryptowalutami wiąże się z wysokim ryzykiem i może skutkować utratą całej inwestycji. Korzystając z usług WEEX, akceptujesz wszystkie związane z tym ryzyka i warunki. Zawsze inwestuj tylko taką kwotę, na której utratę możesz sobie pozwolić. Szczegóły są dostępne w naszych Warunkach Użytkowania i Ostrzeżeniu o Ryzyku.

Treść

Popularne monety

Obsługa klienta:@weikecs

Współpraca biznesowa:@weikecs

Quant trading i MM:bd@weex.com

Program VIP:support@weex.com