Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.

Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.Kryptowaluty w IRS 2026: wykorzystanie stablecoinów na swoją korzyść

Ramy prawne dla kryptowalut w IRS 2026 wchodzą w Portugalii w nową fazę dojrzałości. Dzięki jaśniejszym zasadom, zwiększonemu nadzorowi oraz automatycznej wymianie danych między platformami a organami podatkowymi, kontekst znacząco się zmienił.

Jeśli wielu inwestorów poruszało się wcześniej w krajobrazie niepewności, dziś wyzwanie jest inne: jak optymalizować decyzje w ramach bardziej przejrzystego systemu. To właśnie tutaj stablecoiny zyskują na znaczeniu. Przy prawidłowym użyciu pozwalają nie tylko zmniejszyć ekspozycję na rynek, ale także kontrolować moment opodatkowania, co może mieć znaczący wpływ na końcowy wynik inwestycji.

Jak kryptowaluty są opodatkowane w Portugalii w 2026 roku

Aby zrozumieć potencjał stablecoinów, należy zacząć od podstaw.

W Portugalii podatek od kryptowalut dotyczy głównie zysków kapitałowych, czyli zysku uzyskanego między ceną zakupu a ceną sprzedaży. Jednak czynnikiem decydującym jest nie tylko zysk, ale także czas.

Mówiąc prościej:

- Jeśli sprzedasz aktywa cyfrowe przed upływem 365 dni → płacisz 28% od zysku kapitałowego

- Jeśli przetrzymasz aktywa przez ponad rok → możesz skorzystać ze zwolnienia (ale musisz to zadeklarować)

Ponadto istnieje zasada, która często pozostaje niezauważona: metoda FIFO. Oznacza to, że przy sprzedaży organ podatkowy zakłada, że najpierw pozbywasz się najstarszych zakupionych aktywów, co może znacząco zmienić obliczenie podatku.

Innym kluczowym pojęciem jest "alienacja". Nie wszystkie operacje są uważane za zdarzenia podlegające opodatkowaniu i to właśnie tutaj zaczyna się przewaga strategiczna.

Kryptowaluty w IRS 2026: wymiana krypto-krypto jako tarcza podatkowa

Jednym z najciekawszych punktów portugalskiego systemu jest traktowanie wymian między kryptowalutami.

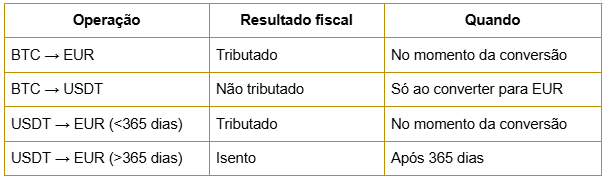

W przeciwieństwie do niektórych krajów, w Portugalii wymiana jednego aktywa cyfrowego na inne nie generuje sama w sobie natychmiastowego podatku. Opodatkowanie następuje dopiero w momencie konwersji na walutę fiducjarną, taką jak euro.

Oznacza to, że:

- Konwersja Bitcoina na euro → generuje podatek

- Konwersja Bitcoina na USDT lub USDC → nie generuje podatku w danym momencie

To rozróżnienie tworzy potężne narzędzie dla inwestorów: możliwość realizacji zysków bez natychmiastowego wyzwalania obowiązku podatkowego.

Jednak te ramy istnieją w coraz bardziej przejrzystym kontekście. Dzięki wdrożeniu DAC8 główne platformy kryptowalutowe automatycznie przekazują informacje organom podatkowym.

W praktyce oznacza to, że:

- Operacje są coraz bardziej identyfikowalne

- Margines błędu lub pominięcia jest mniejszy

- Należy skupić się na strategii, a nie na unikaniu opodatkowania

Mimo to, nawet gdy operacja nie jest opodatkowana, niezbędne jest prowadzenie pełnej dokumentacji. Daty, wartości nabycia, opłaty i historia transakcji będą niezbędne w momencie sprzedaży na euro.

Strategia: wykorzystanie stablecoinów do ochrony zysków

W kontekście kryptowalut w IRS 2026, to tutaj teoria zamienia się w praktykę.

Wyobraź sobie prosty scenariusz: kupujesz Bitcoina za 20 000 €, a jakiś czas później cena rośnie do 40 000 €. Decydujesz się zabezpieczyć ten zysk, ale nie chcesz jeszcze konwertować na euro, czy to ze względów podatkowych, czy w oczekiwaniu na nowe okazje rynkowe. Tutaj wchodzą stablecoiny.

Konwertując BTC na USDT (lub inny stablecoin), możesz:

- Ustalić wartość swojego portfela

- Zmniejszyć ekspozycję na zmienność

- Uniknąć natychmiastowego opodatkowania

W praktyce pozostajesz w neutralnej pozycji: nie jesteś już narażony na wahania rynkowe, ale nie wywołałeś również zdarzenia podlegającego opodatkowaniu.

Takie podejście jest szczególnie przydatne w momentach takich jak:

- Szczyty rynkowe

- Okresy dużej niepewności

- Fazy przejścia między strategiami inwestycyjnymi

To coś więcej niż narzędzie techniczne; to forma aktywnego zarządzania z wpływem podatkowym.

Przykład praktyczny

Aby to wyjaśnić, przyjrzyjmy się dwóm scenariuszom:

Scenariusz 1 (bez strategii):

Kupno BTC za 20 000 € → sprzedaż za 40 000 € → konwersja na EUR

Wynik: zapłata podatku od 20 000 € zysku

Scenariusz 2 (ze stablecoinem):

Kupno BTC za 20 000 € → konwersja przy 40 000 € na USDT

Wynik: brak podatku w tym momencie

Później decydujesz, kiedy dokonać konwersji na euro, co pozwala zoptymalizować czas opodatkowania.

Kluczowy szczegół: reset 365 dni

To najważniejszy i najbardziej zaniedbywany punkt. Wymieniając BTC na stablecoina, zamykasz jedną pozycję i otwierasz drugą. Oznacza to, że okres 365 dni zaczyna biec od nowa od tej operacji.

W praktyce:

- Jeśli wymienisz stablecoina na euro przed upływem 1 roku → zapłacisz podatek

- Jeśli poczekasz ponad 365 dni → możesz skorzystać ze zwolnienia

Ten "reset" nie unieważnia strategii, ale wymaga planowania. Ci, którzy ignorują ten szczegół, mogą ostatecznie zapłacić podatek, gdy się tego nie spodziewali.

Jak deklarować kryptowaluty w IRS 2026

Kiedy nadchodzi czas deklaracji, logika jest stosunkowo prosta, ale wymaga rygoru.

Opodatkowanie następuje tylko w przypadku sprzedaży lub konwersji na walutę fiducjarną (taką jak euro). W tym momencie musisz ocenić, jak długo posiadałeś aktywa.

Operacje należy klasyfikować w następujący sposób:

- Załącznik G: dla sprzedaży aktywów posiadanych krócej niż 365 dni (podlegają opodatkowaniu)

- Załącznik G1: dla sprzedaży aktywów posiadanych dłużej niż 365 dni (zwolnione z podatku, ale wymagają deklaracji)

Innymi słowy, to nie posiadanie generuje obowiązek podatkowy, lecz sprzedaż. Czas posiadania określa tylko, czy istnieje podatek do zapłacenia.

Metodę FIFO należy stosować we wszystkich przypadkach, co może mieć istotny wpływ, jeśli dokonałeś kilku zakupów w czasie.

Ważne jest również wyjaśnienie częstego pytania: nie wszystkie operacje muszą być deklarowane.

Nie trzeba uwzględniać:

- Wymian między kryptowalutami

- Transferów między własnymi portfelami

Dopóki nie ma konwersji na walutę fiducjarną, nie ma obowiązku deklaracji.

Stablecoiny denominowane w euro: trend po MiCA

W ostatnich latach większość strategii ze stablecoinami opierała się na aktywach powiązanych z dolarem, takich jak USDT lub USDC. Jednak ten model ma ograniczenie: wprowadza ryzyko kursowe. Nawet jeśli wartość pozostaje stabilna w dolarach, ostateczna kwota w euro może się różnić w zależności od kursu wymiany.

Wraz z postępem MiCA zaczynają pojawiać się stablecoiny powiązane z euro, zaprojektowane specjalnie dla rynku europejskiego. Rozwiązania te pozwalają na:

- Zmniejszenie ryzyka kursowego

- Zwiększenie przewidywalności w momencie konwersji

- Uproszczenie integracji z tradycyjnym systemem finansowym

Choć są one wciąż na wczesnym etapie adopcji, wszystko wskazuje na to, że w nadchodzących latach będą odgrywać coraz ważniejszą rolę.

Tabela podsumowująca: kiedy płacisz podatek?

Planowanie podatkowe to przewaga konkurencyjna

Ramy dla kryptowalut w IRS 2026 wyraźnie pokazują, że krajobraz się zmienił. Przejrzystość wzrosła, zasady są bardziej zdefiniowane, a organy mają teraz większy wgląd w operacje inwestorów.

Ale to nie eliminuje okazji; zmienia tylko sposób działania.

Stablecoiny odgrywają centralną rolę w tym nowym kontekście. Pozwalają chronić zyski, zmniejszać ekspozycję na zmienność i, przede wszystkim, zapewniają kontrolę nad momentem opodatkowania. Dla tych, którzy aktywnie inwestują, ta elastyczność może przełożyć się na znaczącą różnicę w końcowym wyniku.

Oczywiście wszystko zależy również od wykonania. Umiejętność szybkiej konwersji między aktywami, reagowania na ruchy rynkowe i sprawnego zarządzania pozycjami jest niezbędna, aby wykorzystać te strategie. Platformy takie jak WEEX ułatwiają ten proces, zwłaszcza dla osób poszukujących większej zwinności w zarządzaniu między kryptowalutami a stablecoinami.

W coraz bardziej wymagającym środowisku podatkowym przewaga nie polega już na unikaniu zasad, ale na ich zrozumieniu i wykorzystaniu na swoją korzyść.

Zastrzeżenie

WEEX i jej podmioty stowarzyszone świadczą usługi wymiany aktywów cyfrowych, w tym handel instrumentami pochodnymi i handel z depozytem zabezpieczającym, tylko tam, gdzie jest to legalne i dla uprawnionych użytkowników. Wszystkie dostarczone treści służą wyłącznie celom informacyjnym i nie stanowią porady finansowej — przed rozpoczęciem handlu zasięgnij niezależnej porady. Handel kryptowalutami wiąże się z wysokim ryzykiem i może skutkować całkowitą utratą środków. Korzystając z usług WEEX, użytkownik akceptuje wszystkie związane z tym ryzyka i warunki. Nigdy nie inwestuj więcej, niż możesz stracić. Zobacz nasze Warunki użytkowania oraz Ujawnienie ryzyka, aby uzyskać więcej szczegółów.