Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.

Informujemy, że oryginalna treść jest w języku angielskim. Niektóre z naszych tłumaczeń są generowane za pomocą narzędzi automatycznych, które mogą nie być w pełni dokładne. W przypadku jakichkolwiek rozbieżności, wersja angielska ma charakter rozstrzygający.Debata o supercyklu pamięci AI: Dlaczego panika marżowa Big Tech potwierdziła przewagę NAND firmy SanDisk

Kluczowe wnioski

- Apple, Microsoft i inne duże firmy technologiczne zostały zmuszone do drastycznego podniesienia cen produktów w 2026 roku, przy czym Apple podniosło ceny Maców i iPadów o nawet 300 USD 25 czerwca, nazywając niedobór pamięci "nieuniknionym", podczas gdy Microsoft podniósł cenę Surface Pro o około 50%, z 999 USD do 1499 USD. Te działania najpotężniejszych negocjatorów łańcucha dostaw na świecie są najsilniejszym możliwym zewnętrznym potwierdzeniem, że siła cenowa NAND ma charakter strukturalny, a nie cykliczny.

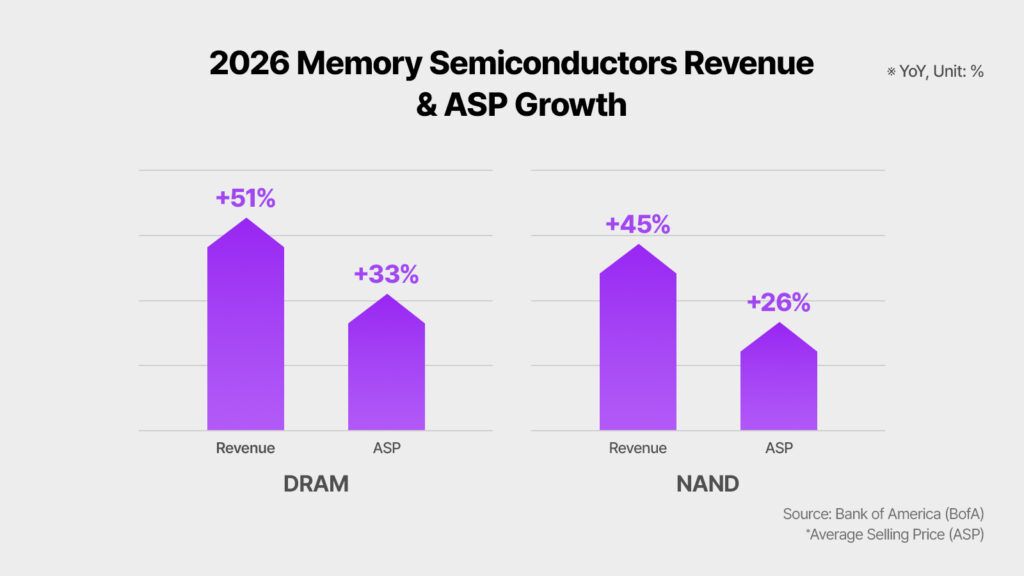

- Główną przyczyną jest redystrybucja globalnych mocy produkcyjnych płytek krzemowych o sumie zerowej: każda płytka, którą Samsung, SK Hynix i Micron przekierowują na pamięć o wysokiej przepustowości (HBM) dla akceleratorów AI, to płytka usunięta z potoku NAND i konsumenckiego DRAM, a IDC prognozuje wzrost podaży NAND w 2026 roku na poziomie zaledwie 17%, znacznie poniżej historycznej normy 20-30%.

- S&P Global Ratings, Morgan Stanley i JPMorgan ostrzegły, że ten niedobór utrzyma się długo po 2026 roku, przy czym S&P prognozuje podwyższone ceny pamięci co najmniej do 2028 roku, a JPMorgan szacuje, że DRAM i NAND mogą wzrosnąć z około 10-15% kosztów komponentów iPhone'a obecnie do ponad 45% do 2027 roku.

- SanDisk odnotował przychody za III kwartał roku obrotowego 2026 w wysokości 5,95 mld USD, co oznacza wzrost o 251% rok do roku, przy zysku na akcję (EPS) non-GAAP na poziomie 23,41 USD wobec szacunków analityków na poziomie około 14 USD, co stanowi wynik o 60% lepszy od oczekiwań, odzwierciedlający siłę cenową wynikającą z pozycji czystego gracza NAND, w pełni zarezerwowanych mocy produkcyjnych na 2026 rok i zabezpieczonych długoterminowych umów o wartości 42 mld USD.

- Bernstein podniósł cenę docelową akcji SNDK do 3000 USD z oceną "Outperform", wskazując na przewagę umów LTA firmy SanDisk nad Micronem jako dowód na to, że firma strukturalnie odizolowała część swoich zysków od zmienności cen spot.

- Słowo "monopol" w tym kontekście wymaga precyzji: SanDisk nie kontroluje dosłownie 100% rynku NAND. Jednak jako jedyny duży notowany na giełdzie w USA dostawca czystego NAND, uwolniony od dyskonta konglomeratowego biznesu HDD i wspierany przez najbardziej kompletny zestaw długoterminowych umów dostaw zorientowanych na AI wśród zachodnich producentów NAND, zajmuje pozycję rynkową, której obecnie nie odzwierciedla żaden bezpośredni amerykański konkurent.

"Supercykl pamięci AI" był opisywany jako wszystko, od najpotężniejszego handlu strukturalnego 2026 roku po przewartościowaną bańkę napędzaną impetem narracyjnym. Debata zaostrzyła się gwałtownie w ostatnim tygodniu czerwca 2026 roku, kiedy Apple, firma, która przez większość ostatniej dekady słynęła z absorbowania wahań kosztów komponentów zamiast przerzucania ich na konsumentów, ogłosiła natychmiastowe podwyżki cen w całej swojej ofercie Mac, iPad i akcesoriów, powołując się na koszty pamięci i przechowywania danych, które określiła jako "nieuniknione" i "niezrównoważone". Nie była to mała korekta; sam Mac Studio M3 Ultra podrożał o 1300 USD. Dokładnie w tym samym momencie analityk Bernstein, Mark Newman, podniósł cenę docelową akcji SanDisk do 3000 USD, najwyższą na Wall Street wśród głównych firm, wskazując na strukturę umów długoterminowych firmy jako ukrytą przewagę konkurencyjną nad Micronem. Zderzenie tych dwóch punktów danych, wymuszone przyznanie Apple, że nie może uciec przed kosztami NAND, oraz najbardziej bycza instytucjonalna prognoza na Wall Street dla najczystszego gracza w sektorze, skrystalizowały to, o co tak naprawdę chodzi w debacie o supercyklu pamięci AI: nie o to, czy popyt jest prawdziwy, ale czy siła cenowa utrzyma się wystarczająco długo, aby uzasadnić wyceny, i czy SanDisk jest wyjątkowo dobrze przygotowany, aby na tym skorzystać, nawet jeśli tak się stanie.

Jeśli chcesz szybko reagować na ruchy w sektorze pamięci AI w miarę rozstrzygania się tej debaty, możesz utworzyć darmowe konto przez WEEX i zacząć monitorować SNDK wraz z szerszym krajobrazem półprzewodników w czasie rzeczywistym.

SNDK USDT jest teraz dostępny na WEEX.

Gra o sumie zerowej płytek krzemowych: Dlaczego ból Big Tech to zysk SanDisk

Zrozumienie supercyklu pamięci AI wymaga zrozumienia jednego ograniczenia fizycznego: pomieszczenia czyste do produkcji półprzewodników mają stałą wydajność, a każda płytka dedykowana jednemu produktowi to płytka niedostępna dla innego. Od 2023 roku hiperskalowcy, w tym Microsoft, Google, Meta i Amazon, wspólnie przeznaczyli setki miliardów dolarów na budowę centrów danych AI, tworząc nieustanny popyt na pamięć o wysokiej przepustowości stosowaną w akceleratorach AI NVIDIA i AMD. Samsung, SK Hynix i Micron, trzej najwięksi producenci pamięci na świecie, kontrolujący około 90-95% produkcji DRAM, zareagowali, przestawiając swoje ograniczone miejsce w pomieszczeniach czystych i nakłady inwestycyjne na komponenty klasy korporacyjnej o wyższej marży.

To gra o sumie zerowej. Każda płytka, która staje się stosem HBM dla akceleratora AI, to płytka, która nie staje się kością pamięci RAM do komputera stacjonarnego ani modułem pamięci flash NAND dla smartfona lub dysku SSD. Do początku 2026 roku samo HBM zużywało około 23% globalnych mocy produkcyjnych płytek DRAM, co stanowi udział, który trzy lata wcześniej był bliski zeru. Jednoczesne przestawienie przez niektórych producentów linii produkcyjnych NAND na DRAM, aby uzyskać jeszcze wyższe marże na rynkach napędzanych przez AI, stworzyło kaskadowy niedobór, który rozciąga się od pamięci masowej serwerów po laptopy konsumenckie.

Najbardziej widoczną i finansowo znaczącą konsekwencją tej kaskady jest to, że odebrała ona możliwość nawet najpotężniejszym nabywcom elektroniki użytkowej negocjowania kosztów komponentów do zarządzalnych poziomów.

| Firma | Działanie cenowe | Data | Czynnik napędzający komponenty pamięci |

|---|---|---|---|

| Apple | Podwyżka cen Mac/iPad do 300 USD | 25 czerwca 2026 | NAND +90% kw/kw; DRAM +90-95% I kw. 2026 |

| Apple | iPhone 18 Pro oczekiwana podwyżka ~200 USD | Wrzesień 2026 (szac.) | 256GB NAND: 13 USD → ~51 USD za jednostkę |

| Microsoft | Surface Pro 13-cali: 999 USD → 1499 USD (~50%) | Czerwiec 2026 | Niedobór DRAM z redystrybucji płytek AI |

| Microsoft | Podwyżki cen konsol Xbox | Czerwiec 2026 | Niedobór chipów pamięci rozprzestrzenia się na gaming |

| AWS | Ceny usług chmurowych w górę ~20% | 2026 | Koszty niedoboru przerzucone na klientów korporacyjnych |

| Dell | Ostrzeżenie przed "nigdy nie widzianą" eskalacją kosztów | Listopad 2025 | Zacieśnienie DRAM, HDD, NAND w linii serwerowej |

Tim Cook opisał niedobór pamięci w wywiadzie dla Wall Street Journal jako "powódź stulecia", coś, czego nigdy nie widział w ciągu ponad 40 lat pracy w branży. To stwierdzenie lidera firmy z prawdopodobnie najbardziej wyrafinowaną operacją zarządzania łańcuchem dostaw na ziemi nie jest językiem cyklicznego wahania. To język strukturalnego zakłócenia.

Dlaczego pozycja SanDisk różni się od innych graczy na rynku pamięci

SanDisk jest często opisywany w notatkach analityków jako opcja "pure-play" NAND i warto wyjaśnić, co dokładnie oznacza to w praktyce, ponieważ zmienia to sposób, w jaki firma doświadcza obecnego supercyklu w porównaniu z bardziej zdywersyfikowanymi konkurentami.

Kiedy SanDisk zakończył wydzielenie z Western Digital w lutym 2025 roku, został oddzielony od biznesu HDD, który historycznie obciążał mnożnik wyceny NAND poprzez to, co analitycy nazywają dyskontem konglomeratowym. Uwolniony od struktury rachunku zysków i strat biznesu HDD, rynek był w stanie wycenić SanDisk w oparciu o model cenowy dostawcy czystego NAND. Ta sama re-rating wyjaśnia część ekstremalnych wyników akcji.

Jednak bardziej znaczącym operacyjnie rozróżnieniem jest struktura LTA. Firma zabezpieczyła pięć wieloletnich umów dostaw skoncentrowanych na AI o łącznej wartości około 42 mld USD. Nowe zakłady produkcyjne Micron i SK Hynix nie powinny osiągnąć produkcji masowej przed 2027 rokiem, co oznacza, że zakontraktowani klienci SanDisk blokują dostawy po podwyższonych cenach w okresie, gdy całe moce produkcyjne firmy na 2026 rok są już wyprzedane.

| Dostawca pamięci | Czysty NAND | Kluczowy wyróżnik AI | Widoczność kontraktu LTA | Notowany w USA |

|---|---|---|---|---|

| SanDisk (SNDK) | Tak | Czysty NAND, portfel LTA 42 mld USD, potok HBF | Najwyższa ujawniona | Tak |

| Micron (MU) | Nie (DRAM + NAND + HBM) | Wzrost HBM, zdywersyfikowany | Umiarkowana | Tak |

| Samsung | Nie (DRAM + NAND + HBM + konsumenckie) | Rozwój HBM4, skala | Ograniczona (nie notowany w USA) | Nie |

| SK Hynix | Nie (dominacja HBM) | Lider rynku HBM (58% udziału) | Ograniczona (nie notowany w USA) | Nie |

| Kioxia | Tak (skupiony na NAND) | Partner JV SanDisk | Nie notowany w USA | Nie |

Argument Bernstein za celem 3000 USD koncentruje się na tej przewadze LTA nad Micronem. Obie firmy korzystają z siły cenowej NAND, ale bardziej zdywersyfikowana struktura Microna oznacza, że jest on również narażony na dynamikę konkurencyjną DRAM i HBM, podczas gdy pełna koncentracja SanDisk na NAND, w połączeniu z zakontraktowanym potokiem przychodów, sprawia, że jego krótkoterminowa trajektoria zysków jest bardziej przewidywalna i prawdopodobnie mniej podatna na zmienność cen spot, która charakteryzuje historyczny wzorzec boom-bust w branży pamięci.

Panika marżowa Big Tech: Co ujawniają transkrypcje rozmów o wynikach

Stopień, w jakim inflacja kosztów NAND i DRAM stała się głównym problemem w rozmowach o wynikach w 2026 roku, jest niezwykły. Wiele dużych firm technologicznych przeszło od ogólnego języka "świadomości łańcucha dostaw" w 2025 roku do wyraźnych, szczegółowych ostrzeżeń o trajektoriach kosztów pamięci w 2026 roku.

Dyrektor operacyjny Dell Technologies, Jeff Clarke, stwierdził podczas rozmowy z analitykami pod koniec 2025 roku, że firma "nigdy nie była świadkiem eskalacji kosztów w obecnym tempie", opisując węższą dostępność DRAM, dysków twardych i pamięci flash NAND. Kierownik ds. sprzętu z dużego producenta komputerów PC, w rozmowie z analitykami w lutym 2026 roku, opisał "zwiększone koszty wejściowe napędzane głównie przez rosnące ceny DRAM i NAND" i ostrzegł, że "ta zmienność prawdopodobnie utrzyma się przez cały rok obrotowy '26 i do roku obrotowego '27". Gartner przewidywał, że rosnące ceny pamięci sprawią, że niskomarżowe laptopy klasy podstawowej poniżej 500 USD staną się finansowo nieopłacalne w ciągu dwóch lat. Jeden z analityków branżowych, oceniając skalę zmiany, opisał ją jako "najbardziej znaczące rozłączenie między popytem a podażą pod względem wielkości, jak i horyzontu czasowego" w ciągu 25 lat doświadczenia w branży.

Morgan Stanley zauważył, że ceny pamięci wzrosły sześciokrotnie w ciągu ostatniego roku, a budowa i zwiększenie nowych mocy produkcyjnych prawdopodobnie zajmie lata. Analitycy JPMorgan szacują, że DRAM i NAND mogą wzrosnąć z około 10-15% całkowitych kosztów komponentów iPhone'a obecnie do ponad 45% do 2027 roku. Firma badawcza TechInsights, śledząca poszczególne komponenty, szacuje, że pakiet 12GB DRAM w iPhone Pro wzrósł z około 39 USD do prognozowanych 145 USD, co stanowi wzrost o 272% za tę samą ilość tego samego typu chipa. Każde z tych ujawnień, pochodzące od firm, które są zmotywowane do minimalizowania publicznego alarmu o własnej presji kosztowej, funkcjonuje jako mimowolne potwierdzenie siły cenowej SanDisk.

| Analityk/Agencja | Prognoza ceny pamięci | Czas trwania | Kluczowy wskaźnik |

|---|---|---|---|

| S&P Global Ratings | Podwyższone do 2028 | Wieloletni | Nakłady na centra danych AI utrzymują się |

| Morgan Stanley | Sześciokrotny wzrost w ostatnim roku | Trwający | Nowe moce produkcyjne za lata |

| TrendForce | NAND +90% kw/kw (początek 2026); kolejne +40-50% III kw. | 2026 | Potwierdzona siła cenowa |

| IDC | Wzrost podaży NAND 17% vs 20-30% historycznie | Cały rok 2026 | Wzrost podaży poniżej normy |

| JPMorgan | DRAM/NAND z 10-15% do 45% BOM iPhone do 2027 | Do 2027 | Inflacja urządzeń konsumenckich |

| McKinsey | 7 bln USD wydatków na centra danych do 2030 | Wielodekadowy | 5,2 bln USD skoncentrowane na AI |

Wyniki finansowe SanDisk: Czytanie liczb stojących za akcjami

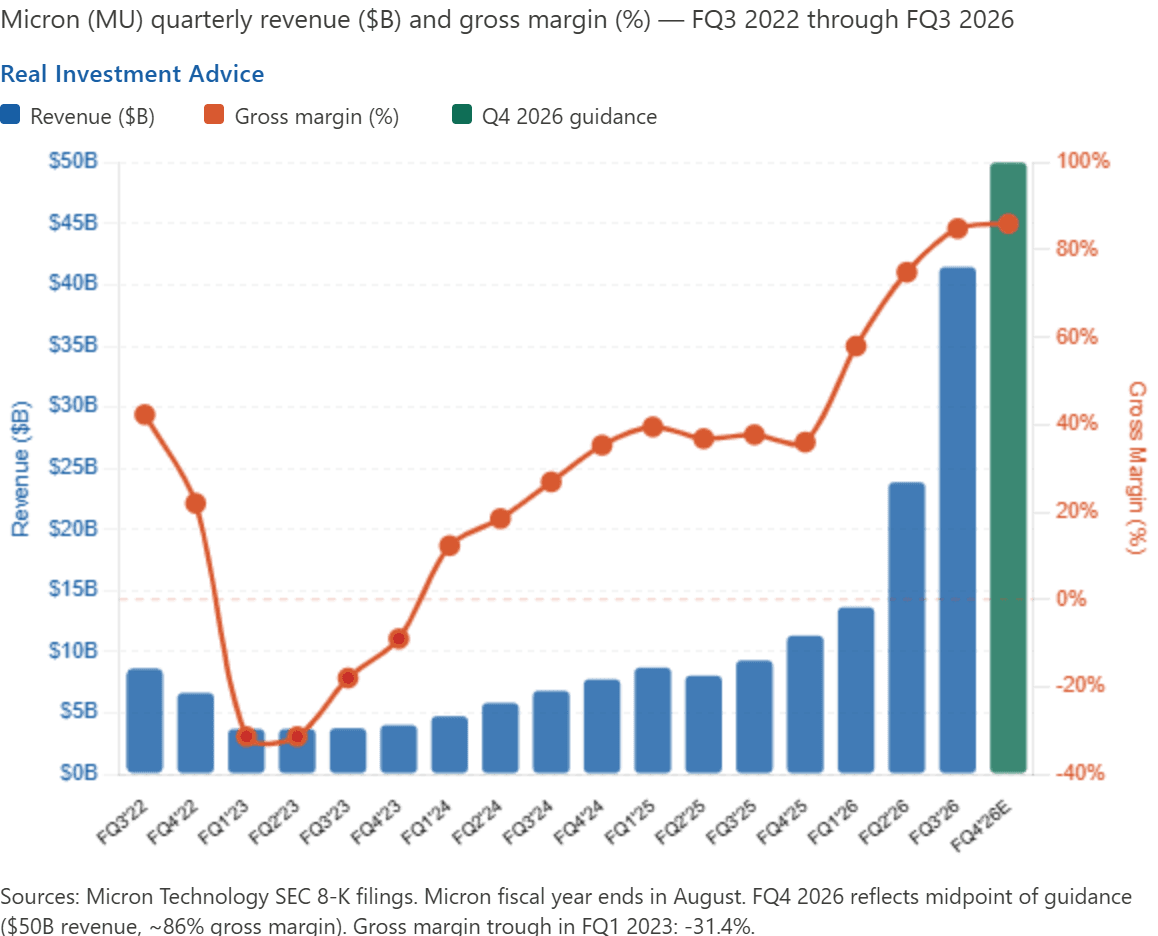

Na tym tle, najnowsze wyniki kwartalne SanDisk pokazują firmę, która działa niemal idealnie w warunkach supercyklu opisanych powyżej. Przychody za III kwartał roku obrotowego 2026 wyniosły 5,95 mld USD, co oznacza wzrost o 251% rok do roku i 97% kwartał do kwartału, przewyższając własny zakres prognoz firmy i zdecydowanie bijąc szacunki Wall Street. Rozwodniony EPS non-GAAP wyniósł 23,41 USD, co stanowi ogromne przebicie oczekiwań analityków na poziomie około 14 USD, z pozytywną niespodzianką EPS na poziomie prawie 60%. Marża brutto wzrosła o 55,7 punktu procentowego rok do roku, bezpośrednio napędzana siłą cenową wynikającą z niedoboru podaży NAND. Segment centrów danych firmy wzrósł o 233% kwartał do kwartału, a firma zakończyła kwartał całkowicie wolna od długu, z autoryzowanym programem skupu akcji własnych o wartości 6 mld USD.

Podczas Mizuho 2026 Technology Conference, SanDisk podkreślił tempo swojej trajektorii przychodów: przychody w roku obrotowym 2025 na poziomie około 7 mld USD, przychody w roku obrotowym 2026 omawiane na poziomie około 20 mld USD, a konsensus rynkowy na rok obrotowy 2027 blisko 45 mld USD. Ta sześciokrotna ekspansja przychodów w ciągu około trzech lat obrotowych, występująca obok ekspansji marży brutto, a nie jej kompresji, jest architekturą finansową, która sprawia, że nawet agresywne cele cenowe analityków są możliwe do obrony w kategoriach przyszłych zysków.

| Wskaźnik | III kw. FY2026 Rzeczywiste | Zmiana rok do roku | Przebicie analityków |

|---|---|---|---|

| Przychody | 5,95 mld USD | +251% | Powyżej prognoz |

| EPS non-GAAP | 23,41 USD | Od straty -0,30 USD | ~60% przebicia vs 14 USD szac. |

| Marża brutto (GAAP) | +55,7pp ekspansja r/r | Wielodekadowe maksima | Powyżej szacunków |

| Przychody z centrów danych | Wzrost o 233% kw/kw | Eksplozywny | Powyżej szacunków |

| Dług netto | Zero (wolny od długu) | Poprawa strukturalna | Pozytywny sygnał |

| Portfel LTA | ~42 mld USD | Dodano nowe kontrakty | 5 wieloletnich umów AI |

Debata o supercyklu vs. bańce: Dwa uzasadnione poglądy

Sformułowanie "debata o supercyklu" w tytule tego artykułu nie jest tylko retoryczne. Istnieje autentyczna, dobrze uargumentowana niezgoda wśród analityków co do tego, czy obecne środowisko cenowe NAND reprezentuje trwałą zmianę strukturalną, czy przewartościowany szczyt cykliczny, który gwałtownie się skoryguje, gdy pojawi się nowa podaż.

Argument byków opiera się na trwałości popytu na infrastrukturę AI, wieloletnim harmonogramie nowych mocy produkcyjnych (zakłady Micron i SK Hynix nie osiągną produkcji masowej przed 2027 rokiem), strukturze kontraktów LTA, która blokuje podwyższone ceny poza wahaniami spot, prognozie wydatków na centra danych McKinsey na poziomie 7 bln USD do 2030 roku oraz wykazanej gotowości nabywców Big Tech do podpisywania kontraktów, które izolują dostawców od zmienności spot kosztem zobowiązania do wolumenu.

Argument niedźwiedzi opiera się na historycznym wzorcu cykliczności NAND, gdzie po każdym cyklu wzrostowym następowała nadmierna korekta, gdy producenci jednocześnie zwiększali moce produkcyjne w odpowiedzi na wysokie ceny. Analiza z rankingu światowych producentów pamięci z 2026 roku zauważyła, że Kioxia i SanDisk cieszą się cenami premium na szczycie cyklu wzrostowego NAND, ale zmierzą się również z najostrzejszymi spadkami, gdy cykl się odwróci. Historyczne modelowanie Morgan Stanley, oparte na cyklu 2016-2018, przewiduje, że medianowe marże brutto w branży mogą spaść o 60% od szczytu, a EPS może być o 11% niższy od konsensusu, co potencjalnie wywoła znaczącą kontrakcję mnożników.

Oba poglądy są uzasadnione. Intelektualnie uczciwe stanowisko jest takie, że obecny cykl NAND napędzany przez AI ma cechy strukturalne, budowę infrastruktury AI, dynamikę redystrybucji płytek, strukturę kontraktów długoterminowych, które nie istniały w poprzednich cyklach, jednocześnie niosąc te same fundamentalne ryzyka, które charakteryzują inwestowanie w chipy pamięci od dziesięcioleci.

Co tak naprawdę oznacza "przewaga NAND firmy SanDisk" i jakie są jej ograniczenia

Nagłówkowe sformułowanie "monopol NAND" wymaga ostrożnej kwalifikacji. SanDisk nie jest monopolem w żadnym sensie regulacyjnym. Samsung utrzymuje największy globalny udział w rynku NAND, a globalny rynek NAND obejmuje co najmniej pięciu znaczących producentów, w tym Samsung, SK Hynix, Micron, Kioxia i sam SanDisk. To, co posiada SanDisk, to nie siła monopolistyczna, ale przewagi pozycjonowania rynkowego, które są specyficzne dla obecnego momentu: jest to jedyny duży, notowany na giełdzie w USA, wolny od długu, czysty producent NAND z ujawnionym portfelem LTA o wartości 42 mld USD, technologią mapy drogowej w HBF, która mogłaby rozszerzyć jego rynek adresowalny, re-ratingiem wyceny uwolnionym od dyskonta konglomeratowego HDD i trajektorią przychodów, którą rynek prognozuje na 45 mld USD na rok obrotowy 2027.

Są to realne przewagi, które przekładają się na realną siłę cenową i widoczność zysków. Nie są to trwałe przewagi strukturalne, które gwarantują, że SanDisk pozostanie odizolowany od sił cyklicznych w nieskończoność. Kiedy nowe moce produkcyjne NAND zostaną uruchomione globalnie w 2027 i 2028 roku, kiedy Samsung potencjalnie odrobi obecną stratę udziału w rynku w NAND klasy AI i kiedy równowaga podaży i popytu w końcu się znormalizuje, siła cenowa obecnie odzwierciedlona w marżach brutto SanDisk na poziomie 55-78% stanie w obliczu prawdziwej presji.

Kluczowym pytaniem dla inwestorów i traderów jest to, czy czas trwania i głębokość zakontraktowanego strumienia przychodów obecnego cyklu jest wystarczająco długi i duży, aby uzasadnić obecne wyceny, oraz czy kierownictwo zrealizuje swój harmonogram HBF zgodnie z planem, aby otworzyć kolejny rozdział ekspansji marży, zanim obecny cykl NAND osiągnie szczyt.

Przemyślenia końcowe

Panika marżowa Big Tech w 2026 roku zrobiła coś, czego żadna notatka analityka nie mogłaby osiągnąć samodzielnie: przekształciła supercykl pamięci AI z narracji branży półprzewodników w rzeczywistość skierowaną do konsumentów, generującą nagłówki. Kiedy Apple nazywa inflację kosztów pamięci "nieuniknioną", kiedy Microsoft podnosi cenę Surface Pro o 50%, kiedy AWS przerzuca koszty niedoboru bezpośrednio na klientów chmury korporacyjnej i kiedy S&P Global Ratings formalnie prognozuje, że te warunki utrzymają się do 2028 roku, pytanie o to, czy supercykl jest prawdziwy, zostało ostatecznie rozstrzygnięte przez firmy, które mają najwięcej do stracenia na przyznaniu się do tego. To, co pozostaje autentycznie otwarte, to czy potrwa on wystarczająco długo, aby dostarczyć pełne cele cenowe 3000 USD implikowane przez najbardziej bycze prognozy Bernstein, i czy ostateczne odwrócenie cyklu nastąpi przed czy po tym, jak technologia HBF firmy SanDisk stworzy nową warstwę strukturalnej siły cenowej. Te pytania prawdopodobnie zostaną rozstrzygnięte w ciągu następnych 12-18 miesięcy raportów o wynikach, aktualizacji cen kontraktów NAND i ogłoszeń o zwiększeniu nowych mocy produkcyjnych. W międzyczasie fundamentalna debata przesunęła się z "czy to prawda?" na "jak długo to potrwa?" i jest to, według większości standardów analitycznych, znacznie silniejszy punkt wyjścia dla argumentu byków niż to, gdzie debata była rok temu.

Supercykl pamięci AI tworzy zyskowne, wpływowe ruchy w sektorze półprzewodników i pamięci masowej. Jeśli chcesz ustawić się przed kolejnym katalizatorem wyników SNDK, monitorować aktualizacje cen NAND w miarę ich przepływu przez raporty sektorowe lub śledzić szerszy handel infrastrukturą AI w czasie rzeczywistym, zarejestruj się przez WEEX i zacznij przekuwać swoje badania w działanie już dziś.

Często zadawane pytania

1. Czym jest supercykl pamięci AI i czy różni się od poprzednich cykli pamięci?

Supercykl pamięci AI odnosi się do obecnego wieloletniego okresu podwyższonych cen NAND i DRAM napędzanego głównie przez popyt hiperskalowców na pamięć masową i pamięć centrów danych AI. To, co odróżnia go od poprzednich cykli, to fakt, że ten niedobór wynika z celowej, strukturalnej redystrybucji mocy produkcyjnych płytek na rzecz pamięci o wysokiej przepustowości dla akceleratorów AI, a nie z tymczasowego przewyższenia podaży przez popyt. Długoterminowe umowy dostaw między SanDisk a hiperskalowcami, o łącznej wartości około 42 mld USD, zapewniają również zakontraktowany poziom cenowy, który historycznie nie występował w okresach spowolnienia na rynku pamięci.

2. Dlaczego podniesienie cen przez Apple potwierdza konkretnie siłę cenową SanDisk?

Apple jest powszechnie uważane za najpotężniejszego negocjatora łańcucha dostaw w elektronice użytkowej. Kiedy firma, która historycznie absorbowała wahania kosztów komponentów zamiast przerzucać je na konsumentów, ogłasza, że podwyżki cen są "nieuniknione", potwierdza to, że środowisko cenowe NAND jest poza zasięgiem nawet najbardziej zaradnego nabywcy, aby je negocjować w dół. Dla SanDisk, jako dostawcy czystego NAND z w pełni wyprzedanymi mocami produkcyjnymi na 2026 rok, to potwierdzenie bezpośrednio waliduje tezę o ograniczeniu podaży stojącą za strukturą cenową jego długoterminowych umów.

3. Jaka jest różnica między SanDisk a Micron jako inwestycjami w pamięć AI?

SanDisk jest firmą zajmującą się czystą pamięcią flash NAND bez ekspozycji na DRAM, HBM czy HDD, podczas gdy Micron jest zdywersyfikowany w DRAM, NAND i pamięć o wysokiej przepustowości. Koncentracja SanDisk oznacza większą wrażliwość zysków na wahania cen NAND w obu kierunkach, podczas gdy dywersyfikacja Microna zapewnia większy bufor w różnych cyklach produktów pamięciowych. Bernstein wyraźnie wskazał na strukturę LTA SanDisk jako dającą mu przewagę cenową kontraktową nad Micronem w obecnym środowisku.

4. Jak długo potrwa supercykl cen NAND?

Wiele niezależnych prognoz przewiduje, że niedobór utrzyma się długo po 2026 roku. S&P Global Ratings prognozuje podwyższone ceny pamięci co najmniej do 2028 roku, powołując się na ciągłe inwestycje w centra danych AI ze strony Microsoftu, Google, Amazonu i Meta. Nowe moce produkcyjne od Micron i SK Hynix nie powinny osiągnąć produkcji masowej przed 2027 rokiem, a McKinsey prognozuje 7 bln USD wydatków na centra danych do 2030 roku, z czego 5,2 bln USD skoncentrowane na AI, co oznacza, że presja po stronie popytu prawdopodobnie nie ustanie szybko.

5. Jakie są ryzyka inwestowania w SanDisk w oparciu o tezę supercyklu pamięci AI?

Główne ryzyka obejmują historyczną cykliczność branży chipów pamięci, która historycznie doświadczała ostrych korekt nadpodaży po każdym szczycie cenowym; rozciągniętą wycenę na poziomie 64-71x zysków wobec średniej branżowej około 44x; zależność produkcyjną od spółki joint venture Kioxia; potencjalne szybsze niż oczekiwano dodanie mocy produkcyjnych przez konkurencję, taką jak Samsung i SK Hynix; segment konsumencki już wykazujący 10% spadek przychodów kwartał do kwartału; oraz możliwość, że nakłady inwestycyjne na AI spowolnią szybciej, niż sugerują obecne wytyczne hiperskalowców, zmniejszając popyt strukturalny stanowiący podstawę wartości kontraktów LTA.

Zastrzeżenie

Ten artykuł służy wyłącznie celom informacyjnym i edukacyjnym i nie stanowi porady finansowej, inwestycyjnej, prawnej ani podatkowej. Wszystkie dane, cele cenowe, dane o zyskach i prognozy branżowe, do których odwołuje się ten artykuł, odzwierciedlają publicznie dostępne informacje od końca czerwca do początku lipca 2026 roku i mogą ulec zmianie bez powiadomienia. SanDisk (SNDK) wykazywał ekstremalną zmienność cen, a wyniki z przeszłości nie wskazują na przyszłe rezultaty. Cele cenowe analityków, w tym cel 3000 USD firmy Bernstein, reprezentują opinie stron trzecich i nie są gwarancjami przyszłych wyników cen akcji. Wszystkie decyzje inwestycyjne wiążą się z ryzykiem częściowej lub całkowitej utraty kapitału. Zawsze przeprowadzaj niezależne badania i skonsultuj się z licencjonowanym profesjonalistą finansowym przed podjęciem jakiejkolwiek decyzji inwestycyjnej. Ani autor, ani wydawca nie ponoszą odpowiedzialności za straty wynikające z polegania na tej treści.